실시간 뉴스

- 제2의 ‘두쫀쿠’ 탄생할까…‘천하제빵’, 흑백과 차별화 도전 [IS신작]

- 박보검 진정성 통했다.... ‘보검 매직컬’ 반짝일 예감 [줌인]

- 맥그리거랑 싸우는 거 아니었나…“BMF 벨트 노린다, 난 백악관 잔디밭에 있을 것”

- 김현수→나성범 이어 ‘Moon의 남자’ 된 문현빈 “내 뒤에 시환이 형과 백호 형이 있다면? 타점은 돈입니다” [IS 멜버른]

- 기요하라·구와타와 함께 뛴 '고시엔 전설의 포수' 이마쿠루스 나리유키 별세

- "다 끝났다고 했는데 증명했다"...김진성 "통산 홀드 1위가 목표"

- 미국 뒤흔들 손흥민…2주 앞으로 다가온 개막, 첫 풀시즌 기대감 커진다

- '159km' 일본인 투수, 삼성 마무리 투수 도전장…미야지 "불펜도 마무리도 문제 없습니다"

- [TVis] 허가윤 “갑작스런 오빠의 죽음에 부모님 ‘따라가고 싶다’고” 눈물(‘유퀴즈’)

- ‘케데헌’ 이재, K팝 최초 그래미 수상 감격 “불가능이 현실로”

이재명 정부 출범 후 예정돼 있던 ‘제4인터넷전문은행’ 설립에도 긍정적인 기운이 감돌고 있는 가운데 신한금융그룹이 웃지 못하고 있다. 신한은행은 매번 인터넷전문은행(인뱅)에 힘을 실으며 의지를 내비쳐왔지만, 이번에도 엇갈리는 상황이 되풀이됐기 때문이다. 금융권에서는 신한은행의 주도권 힘겨루기가 인터넷은행 연합 전선에 걸림돌이 됐다는 이야기가 나온다.

인뱅 도전과 실패의 되풀이

10일 금융권에 따르면 현재 금융당국의 예비인가 절차가 진행 중인 컨소시엄은 한국소호은행, 소소뱅크, 포도뱅크, AMZ뱅크 4곳이다. 일정에 따르면 이달 중 예비인가 여부를 결정할 것으로 보이지만, 새 정부가 들어서면서 시일은 다소 미뤄질 수 있다는 시각도 나온다.

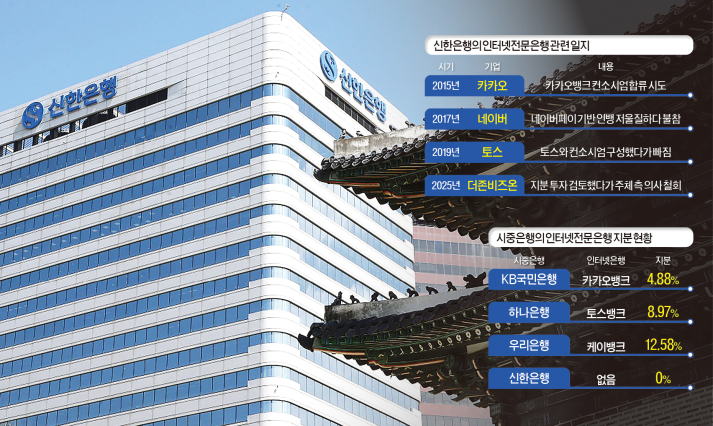

당초 신한은행은 더존비즈온이 주도하는 더존뱅크가 출사표를 던지면서 지분 투자 참여를 통해 제4인뱅에 도전 의사를 내비친 바 있다. 특히 정상혁 신한은행장이 지분 투자 참여를 사실상 주도하며 큰 가능성으로 제4인뱅의 유력 후보로 거론돼 기대감을 높였다. 하지만 더존비즈온이 이내 예비인가 불참 결정을 내리자 신한은행의 제4인뱅 인연의 끈이 또 한 번 끊어지게 된 것이다.

신한은행의 인뱅 도전 실패 사례는 앞서 지난 2019년에도 한차례 있었다. 토스뱅크가 탄생할 당시 신한금융·토스 연합군으로 불리며 ‘혁신성’을 강조하는 인터넷은행을 만드는 듯 했다. 당시 토스는 간편송금, 무료신용등급 조회, 계좌 통합 조회 등 기존 금융권에서 보기 어려웠던 서비스를 선보이며 주목받는 핀테크 기업이었다. 기업가치는 1조원 정도로 인정받는 등 국내 핀테크 업계 내 혁신 아이콘이었다. 다만 인터넷은행의 경우 카카오뱅크의 카카오와 케이뱅크의 KT처럼 정보통신기술(ICT) 업체가 대주주로 자본 여력이 커야 하지만, 토스는 신생 핀테크여서 제한적이라는 점에서 신한금융의 자금력이 든든한 지원군으로 거론됐다.

하지만 이 컨소시엄 역시 예비인가 신청을 열흘도 남겨 두지 않은 시점에 무산되며, 신한은행은 인뱅 도전에 고배를 마셨다.

한 업계 관계자는 “예비인가 신청이 얼마 남지 않아 두 기업이 갈라서게 된 상황에서 그 이유가 무엇이냐에 대한 말이 무성했다”며 “토스와 신한의 의견이 맞지 않았고, 신한이 컨소시엄에 주도권을 갖고싶어한다는 얘기가 나왔다”고 전했다.

첫 인터넷은행인 케이뱅크와 이어 카카오뱅크가 설립될 당시에도 신한금융의 인터넷은행 도전설은 지속적으로 제기돼 왔다. 지난 2017년에는 네이버페이를 기반으로 한 네이버가 신한금융과 인뱅에 도전할 것이라는 얘기가 업계 내 팽배했고, 또 카카오뱅크 컨소시엄 당시인 2015년에도 신한은행이 합류하려 했다가 엇갈린 이력도 있다.

인터넷은행과 관련해 정통한 한 업계 관계자는 “네이버의 인터넷은행 설은 금융당국의 압박이 있었다는 얘기가 있었고 여기에 신한이 참여하려 했지만 잘 안된 것으로 안다”라며 “한때는 신한금융 계열인 제주은행이 인터넷은행으로 전환한다는 얘기가 돌기도 했다”고 말했다. 그러면서 “인터넷은행 아이디어가 신한금융에서 나왔다는 말도 있는데 정작 신한은 참여하지 못하고 타사만 이득을 본 상황”이라고도 귀띔했다.

현재 다른 시중은행을 보면 국민은행이 카카오뱅크 지분 4.88%, 하나은행이 토스뱅크 8.97%, 우리은행이 케이뱅크 12.58%를 보유하고 있다.

결국 포기, 전략 선회로

신한금융은 다양한 방식으로 인터넷은행에 도전해 왔다. 하지만 이번에도 적합한 파트너를 만나지 못하게 되면서 전략이 바뀐 것으로 파악된다.

지난 정부서 추진해 온 제4인터넷은행은 이재명 대통령의 공약에도 서민·소상공인 등 금융 취약계층을 위한 중금리대출 전문 인뱅 설립 추진 내용이 포함되면서 예정된 절차는 무리 없이 진행될 가능성에 무게가 실린다. 금융당국 역시 제4인뱅 도입에 대한 의지가 확고해 변수가 없는 한 새로운 인뱅이 탄생할 것이라는 관측이다.

한 컨소시엄 관계자는 “아직 일정이나 진행 상황에 대해 들은 것은 없지만 계속 당국과 소통하고 있다”며 “이번 정부가 공약한 ‘중금리대출 전문 인터넷은행’도 결이 크게 다르지 않아 뒤집어지는 일은 없을 것이라 외부평가위원회 시기를 예의주시하고 있다”고 말했다. 앞서 지난 2019년 인터넷은행 예비인가 당시에도 금융감독원 외평위 이후 하루 만에 승인 결과가 발표된 바 있다.

이번 인뱅 예비인가 신청에서 빠진 신한은행은 가만히 있을 수 없게 되면서, 제4인뱅의 역할이 가능하도록 제주은행에 ‘특화 사업’을 하기로 했다. 제4인뱅 대신 전사적자원관리(ERP) 금융으로 디지털뱅킹 사업 전략을 선회하기로 한 것이다. 국내 ERP 부문 1위로 꼽히는 더존비즈온의 데이터베이스가 기반이다. 더존비즈온은 진옥동 현 신한금융지주 회장이 신한은행장 당시 디지털 뱅킹 사업을 위해 손잡은 기업이기도 하다.

이를 위해 더존비즈온은 지난 4월 제주은행의 제3자배정 유상증자에 참여해 신주 566만9783주 전량을 570억원에 인수하며 지분 14.99%를 보유하게 됐다. 이는 ERP 뱅킹 사업추진을 위한 전략적 동맹 제휴의 일환으로 풀이된다.

‘ERP 뱅킹’은 기업 자원 통합관리 프로그램인 ERP 시스템에 금융을 접목하는 임베디드 금융 서비스다. 신한금융과 더존비즈온이 구상하는 ERP 뱅킹은 금융서비스를 원하는 기업의 동의를 받아 제주·신한은행의 실시간 자금 흐름과 거래 정보를 분석, 이를 바탕으로 기업 계좌를 통한 맞춤형 금융 서비스를 제공하는 플랫폼이다.

ERP 뱅킹은 이르면 2026년 초에 중소기업 고객을 대상으로 한 상품 및 서비스를 출시한다는 계획이다. 그에 앞서 올 하반기 중으로 ERP 뱅킹을 위한 추진 전담 조직을 구성하고 시스템 구축에 나선다. 더존비즈온은 이번 지분투자의 목적에 대해 “디지털 전략 사업에 참여할 권한을 갖고 적극 협력할 것”이라고 공시했다.

고석헌 신한금융지주 전략부문장(CSO)도 지난 1분기 실적발표 컨퍼런스콜에서 제4인뱅 설립 추진과 관련 “소상공인·중소기업 대출 지원을 위해 신한은행을 중심으로 준비를 한 게 맞다”며 “이해관계자 조율의 문제, 투입 자본 대비 효과 등을 고려해 방향을 전환했다”고 계획 선회를 공표한 바 있다.

그러면서 고 전략부문장은 제4인뱅 추진을 철회하며 ERP 금융으로 전략을 수정한 것과 관련해 “지방은행을 살리고 육성하려는 것과 맞물려 방향성을 바꿨다”며 “성과가 검증되면 사업 방향을 넓힐 생각이 있다. 그룹 차원의 테스트베드 개념”이라고 설명했다.

신한금융 관계자는 “제4인뱅을 주도한 주체는 더존비즈온이고 이를 검토한 것이 신한은행으로 신한지주가 아니다”며 “제주은행의 전략 변경은 제4인터넷은행과 별개다”고 말했다. 신한은행 관계자는 “인터넷은행 관련 사업 자체를 접었다고는 볼 수 없을 것 같다”고 했다.

권지예 기자 kwonjiye@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 조인성, 조과장 하트에 심쿵](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000345.400x280.0.jpg)

![[포토] 조인성, 멋진 조과장](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000346.400x280.0.jpg)

![[포토] 박정민, 어색한 손가락 하트](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000344.400x280.0.jpg)

![[포토] 박정민, 청청 패션 어때요?](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000341.400x280.0.jpg)

![[포토] 박해준, 수줍은 하트](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000340.400x280.0.jpg)

![[포토] 박해준, 부드러운 카리스마](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000342.400x280.0.jpg)

![[포토] 신세경, 미모에 홀릭](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000339.400x280.0.jpg)

![[포토] 신세경, 아름다운 분위기](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000343.400x280.0.jpg)

![[포토] '휴민트', 기대해도 좋아요](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000350.400x280.0.jpg)

![[포토] '휴민트', 여러분들 하트 받으세요](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000349.400x280.0.jpg)

![[포토] '휴민트', 멋진 주역들](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000348.400x280.0.jpg)

![[포토] '휴민트' 화이팅](https://image.isplus.com/data/isp/image/2026/02/04/isp20260204000336.400x280.0.jpg)