경제

가상화폐 바람 탄 케이뱅크, 하반기엔 '중금리 대출' 덕 볼까

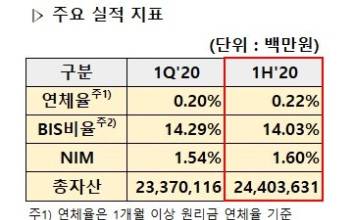

케이뱅크가 상반기 때아닌 가상화폐 열풍에 힘입어 고객이 부쩍 늘었다. 올해 케이뱅크가 중·저신용자에 집중해야 하는 만큼 하반기에는 중금리 대출 상품으로 인터넷전문은행의 역할을 할 수 있을지 주목된다. 4일 은행권에 따르면 케이뱅크의 지난 2월 말 수신 잔액은 6조8400억원, 여신 잔액은 3조5500억원으로 집계됐다. 이는 1월 말 대비 각각 2조3400억원, 2000억원 늘어난 수치다. 고객 수는 1월 말 247만명에서 2월 말 311만명으로, 한 달 새 무려 64만명이 증가했다. 지난해 12월 초 고객 수 200만명을 넘어섰는데, 금세 100만명을 유치한 것이다. 여기에는 가상화폐 거래소인 업비트와의 제휴 효과로 고객 유입이 크게 증가했다는 분석이 나온다. 지난해 6월 말 업비트와 제휴한 케이뱅크는 원화 입금 서비스를 오픈하면서 업비트에 실명계좌를 틀 수 있게 문을 열었다. 그런데 지난해 말부터 '비트코인' 가격 폭등 등 가상화폐 시장이 다시 주목받으면서 가상자산 거래를 시작하기 위한 소비자들의 발길이 케이뱅크로 향하게 된 것이다. 업비트에 따르면 지난해 1월 거래량은 15만1000개였지만, 올해 1월에는 50만2000개로 폭증했다. 케이뱅크 관계자는 "제휴사 거래계좌만 따로 집계할 수는 없지만, 케이뱅크 거래 고객이 두 달 만에 90만명 가까이 늘었다"고 말했다. 케이뱅크는 고객 확보에 힘입어 하반기 공격적인 대출 확대에 나설 것으로 보인다. 더군다나 지난달 케이뱅크에 서호성 신임 행장이 취임하면서 인터넷은행의 과제인 '중금리' 상품에는 더욱 힘이 실릴 전망이다. 당장 케이뱅크는 제2금융권 대출 상품을 소개해 주는 연계대출 서비스를 시작했다. 연계대출은 인터넷전문은행에 신용대출을 신청했으나 한도가 다 찼거나 신용도가 낮아 대출을 받을 수 없는 고객에게 동의를 받아 저축은행, 캐피털, 카드사 등 2금융권 제휴사의 대출 상품을 연결해주는 서비스다. 현재 연계대출 서비스로 대출 상품이 소개되는 금융사는 신한저축은행, DGB캐피탈, 유진저축은행, JT친애저축은행, 하나캐피탈 등 5곳이다. 특히 케이뱅크를 통해 제휴사 대출을 받은 고객은 대출 기간 및 실행금액과 무관하게 중도상환수수료가 전액 면제된다. 카카오뱅크는 지난 2019년 4월부터 2금융권 제휴사 대출소개(연계대출) 서비스를 시작했으며, 지난해 대출 실행 건수는 전년(5만7700건)보다 95.494% 증가한 11만2800건을 기록했다. 대출 실행 금액은 같은 기간 5600억원에서 1조5000억원으로 3배 늘어나며 급속도로 성장하고 있다. 특히 인터넷전문은행의 특성을 살린 중·저신용자와 금융 이력 부족자를 위한 자체 상품을 개발 중이다. 케이뱅크는 소액 마이너스통장과 사잇돌 대출을 상반기 내 출시한다는 계획이다. 케이뱅크 관계자는 "연계대출은 은행권 이용이 어려운 중신용자 고객의 금융 탐색 비용을 낮추고, 보다 다양한 선택권을 위해 도입한 서비스”라며 “올해부터 중저신용 고객들을 위한 혜택을 점차 확대해 나갈 것이다”고 말했다. 권지예 기자 kwon.jiye@joongang.co.kr

2021.03.05 07:00

![“돈 날리고 토해낼 뻔”…조합원 손 들어준 판결 보니[판례방]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26010300250B.jpg)

![[마켓인]‘이중고’ 빠진 퍼시스그룹, 해외 적자 고착화에 국내도 흔들](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26010300229T.jpg)

![토허구역 내 부동산 거래, 실거주 등 꼼꼼히 따져야[똑똑한부동산]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/01/PS26010300219T.jpg)

![[포토]서강준, 비주얼로 이미 대상 인정!](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000059.400x280.0.jpg)

![[포토]서강준, 새해 벽두부터 눈호강 비주얼](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000058.400x280.0.jpg)

![[포토]서강준, 탄성을 부르는 멋짐](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000057.400x280.0.jpg)

![[포토]서강준, 연기대상 수상자의 아우라](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000056.400x280.0.jpg)

![[포토]서강준, 치명적 눈맞춤에 설렘 경보 발령](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000055.400x280.0.jpg)

![[포토]서강준, 완벽 슈트핏에 감탄이 절로](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000054.400x280.0.jpg)

![[포토]서강준, 백화점 오픈런 부른 명품 비주얼](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000053.400x280.0.jpg)

![[포토]서강준, 비현실적 비주얼](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000052.400x280.0.jpg)

![[포토]서강준, 새해 한파를 녹이는 훈훈한 미소](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000050.400x280.0.jpg)

![[포토]서강준, 연기대상 수상자의 치명적인 윙크](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000049.400x280.0.jpg)

![[포토]서강준, 새해 벽두부터 여심 장악](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000046.400x280.0.jpg)

![[포토] 최자, 고급스러운 복분자주 '신라 금관 에디션'](https://image.isplus.com/data/isp/image/2026/01/02/isp20260102000042.400x280.0.jpg)