실시간 뉴스

- “무대로 보답할 것”…‘아드레날린’ 폭발한 에이티즈, ‘음악중심’ 1위

- 서브까지 러셀을 압도한 레오, 미리보는 챔프전서 웃은 현대캐피탈

- 120만 유튜버, 음주운전 혐의로 입건…연쇄 추돌 사고

- ‘솔로지옥5’ 김민지, 송승일과 현커 불발? “‘촬영 후 힘든 시기도…마음 정리됐다” [전문]

- ' 0.98점 차' 15위→5위→4위 차준환, 4년 뒤 알프스 올림픽 기약할까 [2026 밀라노]

- ‘탈세 의혹’ 김선호, ‘전석 매진’으로 되찾은 환한 미소 [IS하이컷]

- 정지영 감독·염혜란 ‘내 이름은’, 베를린영화제서 기립 박수 터졌다

- “나 여기 누울게”…‘휴민트’ 박정민·신세경이 말아주는 美친 사랑

- 방탄소년단 “개인보다 팀 소중해…가늠할 수 없는 사랑”

- 둘째 임신 ‘이승기♥’ 이다인, 공개는 싫지만 자랑은 하고 싶은 ‘딸바보’ [IS하이컷]

X

가장 많이 본 뉴스

생활/문화

LG전자, 중국 저가 공세에 세계 TV 2위 뺏기나

등록2022.04.22 07:00

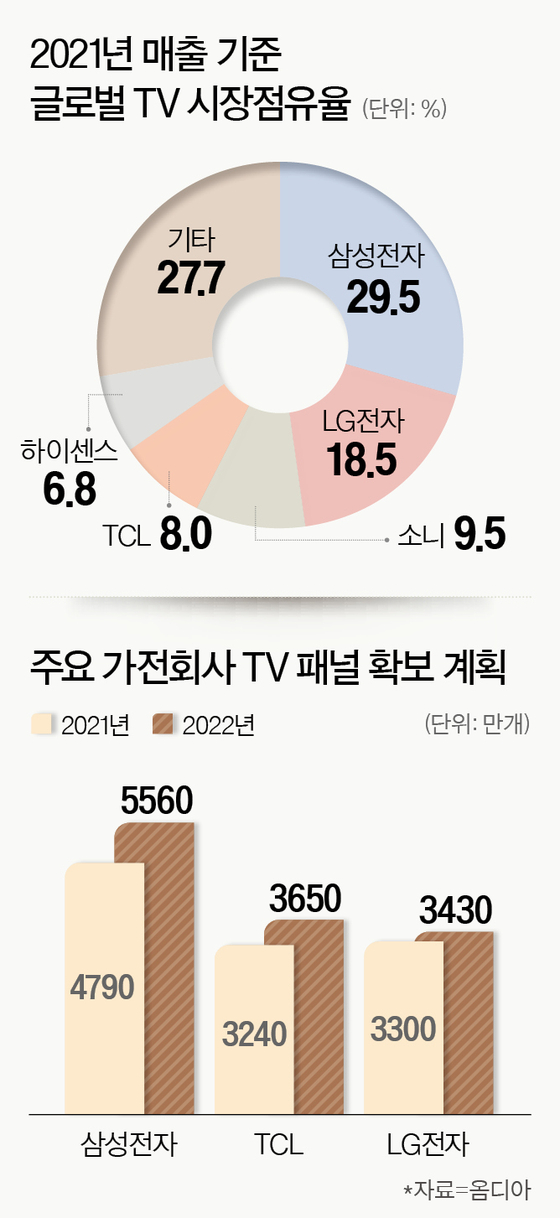

글로벌 TV 시장 2위 LG전자의 입지가 위태롭다. 가성비를 앞세운 중국 브랜드가 LCD에 이어 주력인 OLED(유기발광다이오드)까지 위협하고 있어서다. 경쟁사 추격을 피해 가까스로 OLED 대세화 전략의 성과를 보기 시작한 LG전자의 고심이 이만저만이 아니다. 프리미엄 시장에서는 브랜드 이미지를 확실하게 각인했지만, 수량에서 밀리며 자리를 넘겨줄 수도 있는 상황에 놓였다.

TV 패널 쓸어 담는 중국 TCL

21일 시장조사업체 옴디아에 따르면 중국 가전 기업 TCL은 디스플레이 자회사 CSOT로부터 올해 3650만 장의 TV 패널을 확보할 계획이다.

이는 LG전자의 3430만 장보다 약 200만 장 많다. 업계 1위 삼성전자는 OLED 300만 장을 포함해 약 5560만 장의 패널을 사들일 전망이다.

패널 수량이 TV 판매량과 완벽히 부합하지는 않지만 향후 시장점유율을 가늠하기에는 충분한 수치다. 지난해 TV 출하량 기준으로 삼성전자가 4223만 대로 1위를 기록했고, LG전자(2733만 대)와 TCL(2457만 대)이 2~3위를 나눠 가졌다.

TCL은 북미에서 OTT(온라인 동영상 서비스) 등 스트리밍 디바이스와 협업한 제품으로 재미를 봤다.

구글 TV나 안드로이드 TV로 구동되는 스마트 TV를 연간 1000만 대가량 판매한 것으로 전해진다. 이동통신 3사 셋톱박스에 익숙한 우리나라와는 시장 환경이 다르다.

LCD 기반 중저가 제품을 주로 다루기 때문에 프리미엄 라인업을 내세우는 삼성전자와 LG전자보다 수익성이 좋지 않다.

수량이 아닌 매출 기준으로 2021년 시장점유율을 보면 삼성전자(29.5%)와 LG전자(18.5%)만 두 자릿수를 달성했다. 3위는 9.5%의 소니, 4위가 8.0%의 TCL이다.

업계 관계자는 "패널 확보 계획은 시장 및 수요 상황에 따라 유동적이며 특히 중국 업체들의 경우 재고 관리가 훨씬 더 느슨한 점 등을 고려할 때 '패널 주문량=판매량'으로 보기는 어렵다"고 말했다.

이 관계자는 또 "과거 미국의 화웨이 제재가 심할 때 TCL이 일시적으로 북미 출하량 1위를 한 적이 있는데 결과적으로 밀어 넣기로 확인된 경우가 있었다"고 덧붙였다.

TCL이 물량공세로 점유율을 끌어올렸지만, 차세대 TV에 대한 대안이 없어 극단적인 전략을 취했다는 의미다. LCD 박리다매로 가다 보니 패널을 늘릴 수밖에 없는 과도기적인 상태에 놓였다.

LG전자, 'OLED 뚝심' 유지

그렇다고 해서 TCL도 넋 놓고 있지는 않다. 올 초부터 LG전자 OLED TV를 공개적으로 저격하며 기술력을 과시하고 있다.

TCL은 최근 전략적 연구 투자의 결과로 QD(퀀텀닷)-미니 LED TV를 선보였다. QD 필름층을 추가하는 기술을 미니 LED에 결합했다. LCD와 OLED의 장점을 합쳤다는 주장이다.

TCL은 중국 포털 소후닷컴 등에 "OLED는 자체발광의 장점으로 고화질의 대명사가 됐지만, 번인(화면 번짐) 현상이 있고 수명이 짧다. 이 문제는 근본적으로 해결할 수 없다"고 강조했다.

이어 "3세대 QD-미니 LED 디스플레이 기술은 OLED보다 나은 밝기·색재현·수명을 보장한다"고 자신했다.

다만 아직 시장은 'OLED 대세론'에 공감하는 분위기다.

옴디아는 올해 OLED TV 출하량이 전년(652만5000대)보다 많은 800만 대를 기록할 것으로 내다봤다. 작년에 LG전자가 62%의 점유율을 가져갔다. OLED TV 평균 판매가는 1860달러로 LCD TV의 3배 이상이었다.

LG전자 관계자는 "지난해에 이어 올해도 OLED TV는 두 자릿수 이상 고속 성장을 이어갈 것으로 예상되는 가운데, 더욱 진화한 'LG 올레드 에보'를 앞세워 프리미엄 TV 리더십을 더욱 공고히 할 것"이라고 말했다.

정길준 기자 jeong.kiljhun@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] SMTR25, 나란히 횡단보도 건너기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000154.400x280.0.jpg)

![[포토] 승한, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000153.400x280.0.jpg)

![[포토] 라이즈 원빈, 가만히 서 있어도 화보](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000152.400x280.0.jpg)

![[포토] 라이즈 원빈, 빛이 나네](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000151.400x280.0.jpg)

![[포토] 에스파 카리나, 에?](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000147.400x280.0.jpg)

![[포토] 에스파 카리나, 요정 그 자체](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000146.400x280.0.jpg)

![[포토] 에스파 지젤, 당당한 횡단보도 런웨이](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000148.400x280.0.jpg)

![[포토] 에스파 닝닝, 물오른 미모](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000145.400x280.0.jpg)

![[포토] 에스파, 우리의 거리는 이정도야...](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000149.400x280.0.jpg)

![[포토] 에스파 윈터, 사랑스러운 분위기](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000144.400x280.0.jpg)

![[포토] 에스파 닝닝, 걸어오는 모습도 아름다워](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000143.400x280.0.jpg)

![[포토] 엑소 수호, 엄지척](https://image.isplus.com/data/isp/image/2026/02/13/isp20260213000142.400x280.0.jpg)