경제

목돈 어떻게 굴려야 하나…투자 고민에 절로 뜨는 ‘파킹 통장’

등록2019.09.23 07:00

경기 침체의 장기화와 미중 무역 갈등으로 투자에 대한 불안감이 커지자, 금융 소비자들의 눈이 돈을 ‘잘 묶어두는’ 방향으로 돌아가고 있다. 이에 ‘파킹(Parking) 통장’이 안정적인 재테크 방법으로 주목받고 있다.

22일 한국은행이 발표한 ‘7월 중 통화 및 유동성 통계’에 따르면, 현금을 비롯해 언제든 현금으로 바꿀 수 있는 요구불예금, 수시입출식 저축성예금, 머니마켓펀드(MMF), 종합자산관리계좌(CMA) 등 단기 부동자금이 지난 7월말 기준 925조9465억원에 달했다. 올 들어서만 33조1547억원 증가한 것이다.

이는 투자처를 찾지 못한 투자자들이 현금성 자산 보유를 늘리고 있다는 얘기다. 미중 무역 분쟁은 물론이고 한일 경제전쟁이라는 거시경제의 불안과 한국은행의 금리 인하, 내수 부진, 국내 기업의 경영실적 악화 등 내부적 요인이 영향을 미치고 있다.

마음 편히 투자할 수 있는 상황이 오기 전까지 조금이나마 높은 수익률을 기대하는 금융소비자들이 늘어나면서 ‘파킹 통장’이 떠올랐다.

파킹 통장이란 주차장에 차를 대놓는 것처럼 자유롭게 입출금이 가능하지만, 특정 요건을 만족할 시 일반 자유입출금식 통장보다 금리를 높게 주는 통장을 말한다.

파킹통장은 최근 몇 년 새 외국계 은행들이 주도해왔다. SC제일은행이 2013년 출시한 마이심플통장은 출시 이후 1년4개월 만에 수신잔액 4조원을 달성했고, 2017년 10월 출시된 마이줌통장은 4개월 만에 2조원을 끌어모았다.

관심이 높아지자 시중은행은 물론 인터넷은행과 저축은행까지 ‘파킹 통장’을 잇따라 내놓는 추세다.

특히 시중은행 대비 높은 금리를 내세우는 저축은행들의 파킹 통장은 금융 소비자들의 선택을 받고 있다. 저축은행 업계 관계자는 “저금리 기조가 장기화되면서 높은 수준의 금리 혜택과 함께 탄력적으로 자금을 운용할 수 있는 파킹통장에 대한 고객의 요구가 커지고 있다”고 말했다.

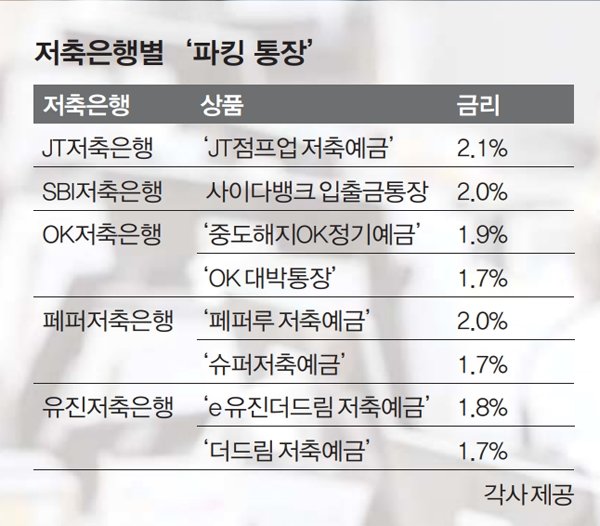

JT저축은행은 최근 하루만 넣어놔도 2.1% 금리를 주는 ‘JT점프업 저축예금’을 출시했다. 예금 이자는 매 분기 평균 잔액을 기준으로 산출해 연 4회 지급한다. JT저축은행은 파킹통장 출시 후발주자로 예치 기간이나 잔액 유지 등 조건을 없앴다.

앞서 SBI저축은행은 모바일 전용으로 2.0% 금리의 입출금통장 상품을 내놨고, OK저축은행도 1.9% 금리를 주는 ‘중도해지OK정기예금’와 1.7% 금리로 사용하는 ‘OK 대박통장’을 선보였다.

페퍼저축은행은 기간과 금액 관계없이 2.0% 금리를 주는 비대면 상품 ‘페퍼루 저축예금’과 1.7% 금리를 주는 ‘슈퍼저축예금’ 두 가지를 판매하고 있다. 유진저축은행도 각각 1.7%, 1.8% 금리를 주는 ‘더드림 저축예금’, ‘e 유진더드림 저축예금’을 내놨다.

저축은행 관계자는 “단기간 여윳돈을 묶어둘 생각이라면, 저축은행의 금리가 조금 더 나을 것”이라며 “혹시나하는 우려 때문에 저축은행에 돈 넣기가 불안하다면 예금자보호가 되는 5000만원씩 업체마다 분산해서 넣어두면 된다”고 말했다.

다만 높은 금리의 ‘파킹 통장’이라고 해서 무조건 선택하는 것은 피해야 한다. 통장마다 금리를 받을 수 있는 조건이나 한도 혹은 수수료 등 고려해야할 사항이 있기 때문이다.

은행 관계자는 “높은 이율이어도 한도가 몇 십만원으로 작다거나 입출금 수수료가 존재하는 등의 파킹 통장도 있으니 조건을 따져봐야한다”며 “일반적으로 1.7% 이상의 이율을 주는 곳이 많기 때문에 우대이율 조건이 복잡하다면 조금 이율이 낮더라도 조건이 간단한 곳을 선택하는 것이 좋겠다”고 조언했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 블랙핑크 제니, 멀리서도 멋진 룩](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000122.400x280.0.jpg)

![[포토] 블랙핑크 제니, 시크한 손 인사](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000124.400x280.0.jpg)

![[포토] 블랙핑크 제니, 쌀쌀해요~](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000123.400x280.0.jpg)

![[포토] 블랙핑크 제니, 애교 가득](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000121.400x280.0.jpg)

![[포토] 블랙핑크 제니, 귀엽게 브이~](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000116.400x280.0.jpg)

![[포토] 블랙핑크 제니, 스타일리시한 표정으로 워킹](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000115.400x280.0.jpg)

![[포토] 블랙핑크 제니, 머리 넘기는 요정](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000117.400x280.0.jpg)

![[포토] 블랙핑크 제니, 우아한 걸음걸이](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000118.400x280.0.jpg)

![[포토] 세븐틴 호시, 앙증맞은 아기호랑이 눈빛](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000112.400x280.0.jpg)

![[포토] 세븐틴 호시, 앙증맞은 인사](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000111.400x280.0.jpg)

![[포토] 세븐틴 호시, 팬들의 환호 받으며 입국](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000107.400x280.0.jpg)

![[포토] 세븐틴 호시, 마스크 뚫고 나오는 귀여움](https://image.isplus.com/data/isp/image/2025/02/28/isp20250228000108.400x280.0.jpg)