여름철 커피 등 음료 성수기 효과와 분유의 중국 수출 확대에 힘입어 올 하반기에도 매일유업이 성장할 것이라는 전망이 나왔다.

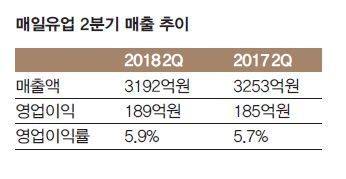

매일유업은 2분기에 전년 수준을 유지하며, 개별 기준 매출액과 영업이익이 각각 3192억원, 189억원을 기록했다.

현재 국내 조제분유의 역성장 흐름은 지속되고 있는 상황이다. 신생아 수가 감소하고, 국내외 업체별 경쟁이 심화되면서 대내외 환경 악화 흐름이 내수 분유 매출액에 부담으로 작용하는 것이 현실이다. 이에 국내 분유는 전년 대비 8~9% 역신장하기도 했다.

하지만 사드 보복 영향 완화로 중국을 겨냥한 분유 수출에 숨통이 트이면서, 하반기로 갈수록 수혜를 입을 것이라는 기대감이 나온다. 매일유업의 분유 수출은 2분기에 약 110억원을 기록하며 전년 대비 57.1% 늘었다.

조미진 케이프투자증권 연구원은 올해 연간 중국 분유 수출액이 전년 대비 80.4% 증가할 것으로 내다보기도 했다.

빨리 찾아온 더위로 이른 성수기 시작과 평년보다 높은 기온 영향으로 커피 등 음료의 매출 호조세가 유지되며 하반기 성장에 긍정적인 영향을 줄 것이라는 분석도 나왔다.

여기에 최근 매일유업이 중국에 커피 등 음료를 유통하기 위한 해외 법인인 북경매일유한공사를 설립하면서, 분유와 더불어 음료 역시 수출 성장 동력이 될 것으로 보인다.

이경신 하이투자증권 연구원은 “북경매일유한공사는 중국 내 편의점에 컵커피 수출을 위한 자회사로, 컵커피의 마진 수준과 프리미엄 RTD(Ready To Drink) 시장 성장성을 감안할 때 분유와 더불어 주요 수출 품목으로 자리매김할 전망이다”고 말했다.

이에 따라 증권사들은 매수를 제안하고 있다. 하나금융투자는 2주 연속 ‘저가 매수 전략’으로 매일유업을 관심 종목에 뒀으며, 하이투자증권 역시 매수를 유지했다.

조 연구원은 “동종 업체 중 국내외 성장이 가장 기대된다”며 “우유 가격 인상 기대감과 중국 향 분유 수출 확대는 하반기 주가 상승의 주요 동력이 될 것”이라고 전망했다.

권지예

기자 kwon.jiye@jtbc.co.kr

![[단독]MBK 자금줄 된 롯데카드…계열사에 5년간 1400억대 신용공여](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/10/PS25101300964T.jpg)

![[포토] 투어스, 열정적인 엔딩](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000337.400x280.0.jpg)

![[포토] 투어스 도훈, 모자 써도 멋진 비주얼](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000335.400x280.0.jpg)

![[포토] 투어스 도훈, 앙증 미모](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000336.400x280.0.jpg)

![[포토] 투어스 영재, 상남자 등장](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000333.400x280.0.jpg)

![[포토] 투어스 경민, 열정적인 분위기](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000330.400x280.0.jpg)

![[포토] 투어스, 화끈하고 열정적인 무대](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000334.400x280.0.jpg)

![[포토] 투어스, 불꽃 무대](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000332.400x280.0.jpg)

![[포토] 투어스 도훈, 유연한 몸](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000329.400x280.0.jpg)

![[포토] 투어스, 열정적인 무대](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000328.400x280.0.jpg)

![[포토] 투어스, 분위기 반전 무대](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000331.400x280.0.jpg)

![[포토] 투어스 영재, 잘생긴 악마의 미소](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000326.400x280.0.jpg)

![[포토] 투어스 영재, 카리스마 가득](https://image.isplus.com/data/isp/image/2025/10/13/isp20251013000327.400x280.0.jpg)