금융·보험·재테크

은행, 대출·예금 금리 3개월 연속 하락...주담대 3%대 내려

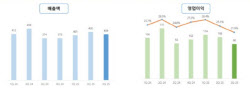

지난달 은행권 대출·예금 평균 금리도 동반 하락한 것으로 나타났다. 주택담보대출은 3%대까지 떨어졌다. 한국은행이 29일 발표한 '금융기관 가중평균 금리' 통계에 따르면 예금은행의 1월 가계대출 평균 금리(가중평균·신규취급액 기준)는 연 4.68%로 작년 12월(4.82%)보다 0.14%포인트(p) 떨어져 두 달 연속 하락세를 이어갔다. 대출 종류별로는 주택담보대출(3.99%)과 일반 신용대출(6.38%)이 각 0.17%p, 0.20%p 낮아졌다.특히 주택담보대출 금리의 경우 3개월 연속 내렸고, 3%대 금리는 2022년 5월(3.90%) 이후 1년 8개월 만에 처음이다.가계대출 가운데 고정금리 비중(49.1%)은 한 달 사이 5.4%p 커졌다. 하지만 5년 고정금리 후 변동금리로 전환되는 혼합형 주택담보대출의 금리가 낮아져 취급도 늘어 금리 하락으로 이어졌다는 설명이다. 기업 대출금리(5.22%)도 0.07%p 떨어졌다. 대기업 금리(5.16%)와 중소기업 금리(5.28%)가 각 0.12%p, 0.03%p 하락했다.가계·기업 대출을 모두 반영한 전체 대출금리 역시 5.14%에서 5.04%로 0.10%p 내렸다. 2개월째 내리막이다.서정석 한은 금융통계팀장은 대출금리 하락 배경에 대해 "은행채 금리(1년물 0.21%p·5년물 0.08%p 하락)와 코픽스(COFIX) 등 지표금리가 떨어진 데 가장 큰 영향을 받았다"고 설명했다.예금은행의 저축성 수신(예금) 평균 금리(3.67%)도 시장 금리와 함께 0.18%p 떨어졌다. 역시 두 달 연속 하락이다. 정기예금 등 순수저축성예금 금리(3.64%)가 0.19%p, 금융채·양도성예금증서(CD) 등 시장형 금융상품 금리(3.76%)도 0.16%p 하락했다.은행 신규 취급액 기준 대출 금리와 저축성 수신 금리의 차이, 즉 예대금리차는 1.37%p로 전월(1.29%p)보다 0.08%p 커졌다. 예금 금리 인하 폭이 대출 금리 인하 폭을 웃돌면서 두 달 연속 확대됐다.은행 외 금융기관들의 예금 금리(1년 만기 정기 예금·예탁금 기준)는 상호저축은행(3.92%), 신용협동조합(4.11%), 상호금융(3.94%), 새마을금고(4.20%)에서 각 0.16%p, 0.09%p, 0.08%p, 0.17%p 하락했다.김두용 기자 k2young@edaily.co.kr

2024.02.29 14:21

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)