부동산일반

내달부터 전세사기 피해자에 DSR 미적용…연체정보 등록 유예

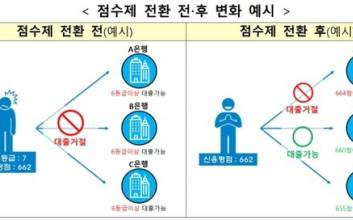

금융당국이 다음 달 1일부터 전세사기 피해자의 주거 안정을 위해 대출 규제를 완화하고 전세 대출과 관련한 연체 정보를 등록 유예한다.28일 금융당국에 따르면 금융위는 다음 달 1일 전세사기 피해자 지원을 위한 특별법 공포·시행에 맞춰 이 같은 조치들을 시행한다. 우선 금융위는 4억원 한도 내에서 주택담보대출비율(LTV)과 총부채원리금상환비율(DSR) 등 가계대출 규제를 1년간 한시적으로 완화한다.경락자금(경매 낙찰 시 필요한 자금) 관련 LTV는 낙찰가의 100%까지 허용하기로 했다. 신규 주택 구입 등을 위해 일반 대출을 받을 경우 LTV는 비규제 지역 기준 70%에서 80%로 늘어난다. DSR은 적용하지 않기로 했다. DSR은 연소득 대비 연간 원리금 상환액 비율로, 대출액이 1억원을 넘을 경우 차주당 40%로 규제되고 있다.이미 전세 대출을 받은 전세사기 피해자가 경락자금 대출 등까지 받게 될 경우 DSR 한도에 걸릴 수 있으니 일시적으로 관련 규제를 풀어주겠다는 취지다. 피해자들이 신용불량자가 되는 것을 막기 위해 무이자 분할 상환 및 연체 정보 등록 유예 조치도 시행된다.경·공매가 끝나도 전세대출 채무가 남은 경우 보증기관(주금공·SGI)이 대위 변제 후 최장 20년간 무이자 분할 상환할 수 있도록 했다. 분할 상환 약정 체결을 전제로 대위 변제 후 6개월 동안 연체 등 신용도 판단 정보는 등록되지 않는다.이와 관련 금융위는 조만간 금융권에 지도 공문을 발송하고, 연체 정보를 등록하지 않더라도 제재하지 않겠다는 내용의 비조치 의견서를 발급할 예정이다.피해자가 경매를 통해 거주 주택을 소유하게 되거나 신규 주택을 구입할 경우 정책 자금인 특례보금자리론을 연 3.65~3.95% 금리로 이용할 수 있다. 피해자가 저소득 청년일 경우 최저 연 3.55% 금리가 제공된다.생계가 곤란한 전세 사기 피해자는 연 3% 금리의 신용대출인 미소금융 '취약계층 자립자금 대출'을 최대 1200만원까지 받을 수 있다. 개인신용평점 하위 20%, 기초수급자·차상위계층, 근로장려금 해당자가 대상이다.서지영 기자 seojy@edaily.co.kr

2023.05.28 09:30

![[포토] 영케이, 귀여운 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000212.400x280.0.jpg)

![[포토] SBS 가요대전 3MC들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000213.400x280.0.jpg)

![[포토] 엔시티 드림, 백마 탄 왕자님들 여기 다 모였네](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000209.400x280.0.jpg)

![[포토] 엔시티 드림 마크, 귀엽게 팔 흔들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000211.400x280.0.jpg)

![[포토] 아이브 장원영, 눈맞춤에 심쿵](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000207.400x280.0.jpg)

![[포토] 아이브 장원영, 럭키비키 워킹](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000206.400x280.0.jpg)

![[포토] 아이브, 산타걸들](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000208.400x280.0.jpg)

![[포토] 아이브 안유진, 아름다운 드레스 자태](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000205.400x280.0.jpg)

![[포토] 스트레이 키즈, 멋진 무대 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000204.400x280.0.jpg)

![[포토] 스트레이 키즈 필릭스, 왕자님 비주얼](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000200.400x280.0.jpg)

![[포토] 스트레이 키즈 현진, 시크한 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000203.400x280.0.jpg)

![[포토] 에이티즈 산, 멋진 손인사](https://image.isplus.com/data/isp/image/2025/12/25/isp20251225000201.400x280.0.jpg)