실시간 뉴스

- ‘난파선’ LAC→하든은 트레이드 루머…“거부권도 존재”

- 하이키, 새해 포문 연다 ‘세상은 영화같지 않더라’

- 지성, 10년 만의 MBC 컴백…‘판사 이한영’ 명연기 온다

- 삼성바이오로직스, '4000억 베팅' 6만 리터 규모 미국 내 첫 생산거점 확보

- 황민현, 군 복무 끝... 오는 31일 ‘가요대제전’ MC 출격

- 최수영, 최애 아이돌 김재영 변호… ‘아이돌아이’ 오늘(22일) 첫방송

- [단독] ‘AOA 출신’ 권민아, ‘떡볶이 재벌’과 음원 프로젝트 무산.. 모덴베리코리아와 전속계약 해지

- 존박, 8년 묵은 갈증 풀었다... 단독 콘서트 ‘꿈처럼’ 성료

- 지석진, ‘핑계고’ 대상… 데뷔 32년 만에 첫 대상, SBS 대상 무관 한 풀었다

- 송성문, 4년 1500만 달러에 SD행…신인왕·MVP 옵션도 있다

경제

내년 1월 1일부터 신용등급제→신용점수제로…뭐가 달라지나

등록2020.12.27 14:27

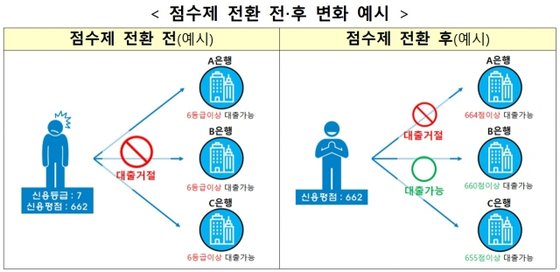

기존 신용등급제는 개인신용평가회사(이하 CB사)가 매기는 1~10등급 신용등급에 따라 획일적으로 대출이 이뤄지는 한계가 있었다.

앞으로는 CB사가 개인신용평가의 점수만 산정해 금융소비자와 금융회사 등에 제공한다.

이렇게 되면 금융회사는 정교한 대출심사 기준을 도입할 수 있게 된다. 금융소비자의 신용등급에 따라 획일적으로 대출을 거절하지 않게 되고, 금융소비자의 특성에 따른 금융서비스도 제공할 수 있을 것으로 보인다.

즉, 같은 662점이라도 금융사별 리스크 전략이나 금융소비자 특성에 따라 대출을 해주는 은행도 있고 거절하는 은행도 있을 수 있게 되는 등 서비스가 차별화되는 것이다.

또 기존 신용등급제의 '문턱 효과'가 사라져 신용도가 낮은 금융소비자의 금융 접근성이 높아질 것으로 기대된다. 예를 들어, 기존 7등급 상위권자나 6등급 하위권자는 신용점수로 보면 큰 차이가 없음에도 그동안에는 등급의 문턱에 걸려 대출심사 등에서 불이익을 받아 왔던 사례가 일정 부분 사라질 수 있다는 얘기다.

이 밖에도 신용카드발급과 햇살론 등 서민금융상품 지원 대상, 중금리 대출 시 신용공여 한도 우대 기준 등 법령상 신용등급 기준도 개인신용평점 기준으로 변경된다.

신용카드발급 기준은 기존 6등급 이상이었으나 나이스평가정보 기준 680점 이상, KCB(코리아크레딧뷰로·올크레딧) 기준 576점 이상으로 전환된다. 이는 개인신용평점 상위 93% 또는 장기연체가능성 0.65% 이하가 대상이다.

햇살론 등 서민금융상품 지원 대상은 개인신용평점 하위 20%로, 기존 6등급 이하에서 나이스 744점 이하, KCB 700점 이하로 바뀐다. 또 하위 50%에게 제공되는 중금리대출 신용공여 한도 우대 기준은 기존 4등급 이하에서 나이스 859점 이하, KCB 820점 이하로 전환된다.

개인신용평점 기준 점수는 매년 4월 1일 전년도 전 국민의 신용점수 분포를 통해 재산정된다.

이번 신용점수제 전환은 금융위가 지난해 1월부터 자체 신용위험평가 역량이 높은 5대 시중은행에 시범 적용하고, 내년부터 이를 나머지 은행, 보험, 여신전문회사 등 전 금융권으로 확대 적용하는 것이다.

금융위는 신용점수제 전환 현황을 면밀히 모니터링해 제도가 안정적으로 정착할 수 있도록 지원할 방침이다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

HotPhoto

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000086.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000084.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000085.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000087.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000081.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000083.400x280.0.jpg)

![[포토] 신촌 세브란스병원에 마련된 故 윤석화 빈소](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000082.400x280.0.jpg)

![[포토] 연극 '더 드레서' 선생님 역 정동환·박근형](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000079.400x280.0.jpg)

![[포토] 연극 '더 드레서' 노먼 역 맡은 오만석·송승환](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000077.400x280.0.jpg)

![[포토] 연극 '더 드레서' 사모님 역맡은 송옥숙·정재은](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000076.400x280.0.jpg)

![[포토] 연극 '더 드레서' 화이팅](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000080.400x280.0.jpg)

![[포토] 연극 '더 드레서' 기대해 주세요](https://image.isplus.com/data/isp/image/2025/12/19/isp20251219000078.400x280.0.jpg)