실시간 뉴스

- 십자인대 파열에도 올림픽 ‘강행’…코치도 자신 “꿈 이룰 것으로 확신” [2026 밀라노]

- “故 최진실 유전 확실”…최준희, 패션위크 ‘모델’ 눈도장 쾅 [IS하이컷]

- 이승기♥이다인 딸, 벌써 두 돌…핑크빛 홈파티 [IS하이컷]

- "엄청난 에너지 "남편은 언제나 최고의 선수" 베니지아노, 플로리다에서 '가족 에너지' 충전

- '국대 테이블세터' 이용규, 선수 은퇴 예고..."야구에 미친놈으로 기억되길" [IS 가오슝]

- ‘하정우 열애♥’ 차정원, 8년 전 이상형 보니 “류준열·박서준, 깔끔 수수한 스타일”

- "아직은…" 위트컴의 태극마크를 바라보는 '두 가지' 시선 [IS 포커스]

- “집 나간 이재도가 돌아왔다” 부활한 베테랑이 부르는 6강 희망가

- 김현진, 아이돌급 꽃미모 소설 작가 한선호 役 스틸 공개 (러브포비아)

- 한미약품, 영업익 2578억 창사 이래 최대 실적 달성

20일 금융권에 따르면 금융위원회와 금융감독원은 오는 23일 '은행권 경영·영업 관행·제도 개선 태스크포스(TF)'의 첫 회의를 가질 예정이다. 이는 윤 대통령이 "은행 산업 과점의 폐해가 큰 만큼 실질적인 경쟁 시스템을 마련하라"며 특단의 대책 마련을 금융당국에 주문한 데 따른 것이다.

이복현 금감원장도 지난 18일 서울 명동 은행회관에서 열린 세미나에서 기자들과 만나 "시장에서의 우월적 지위를 이용하는 것이 적절한지에 대해 강한 문제의식들이 있었고 그게 지금 정점에 와 있다"며 "유일한 이유는 아니겠지만 그 주된 배경에는 독과점적 시장 환경이 있다"고 꼬집었다.

현재 정부와 금융당국은 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 과점 체제 문제가 심각하다고 보고 있다. 금융당국에 따르면 5대 시중은행의 점유율은 지난해 말 기준으로 여신시장 71.4%, 수신시장 63.4%이다.

이런 과점 구도를 깨기 위해 도입 가능한 방법 중의 하나로 새로운 경쟁자를 시장에 투입시키는 것이 유력하다고 금융권은 보고 있다. 특히 이미 3곳이 문을 연 인터넷은행의 추가 도입이 거론된다.

최상목 대통령비서실 경제수석이 지난 15일 브리핑에서 "금융·IT 간 영업장벽을 낮춰 유효경쟁을 촉진하는 방안 등이 검토 과제로 포함될 수 있다"고 말한 것이 이를 뒷받침한다.

후보로는 네이버파이낸셜이나 인터넷은행에 관심을 보였던 키움증권 등이 떠오르고 있다.

네이버파이낸셜은 현재 직접 금융 업무를 수행할 수 없고 타 금융사와의 협업으로 대출·카드 등 업무를 제공하고 있지만 수신 업무는 없다. 게다가 박상진 네이버파이낸셜 대표가 "금융사와 협업해서 혁신 상품을 충분히 만들어낼 수 있지만, 금융 라이선스가 필요하다면 받을 생각이 있다"고 말해 '네이버 은행'이 뜬구름 잡는 말은 아닌 상황이다.

키움증권의 경우 인터넷은행 예비인가를 낸 바 있어 기회가 열리면 재도전할 가능성이 있다는 분석이다.

하지만 업계에서는 제4의 인터넷은행이 과점체제를 깰 수 있을지에 대해 물음표를 붙인다.

은행 관계자는 "현재 인터넷은행만 보더라도 시중은행과 큰 차이가 없지 않느냐"며 "설립 초기만 해도 시중은행이 비대면이 약해 혁신적이고 새로운 모습이 인터넷은행에서 많이 보였지만, 지금은 그렇지도 않다"고 말했다.

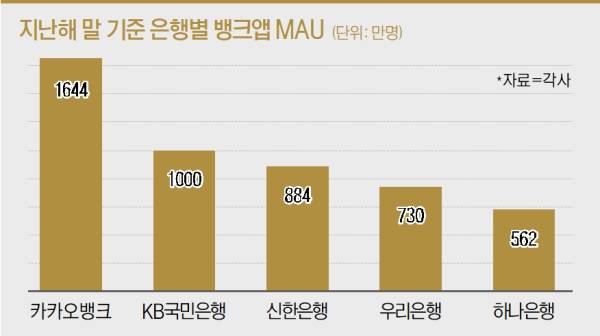

실제로 시중은행은 인터넷은행의 탄생 이후 '뱅크앱'에 사활을 걸며 영업점 고객을 모바일 앱으로 옮기려 노력해왔다. 이에 지난해 말 KB국민은행의 월간활성사용자 수(MAU)는 1000만명을 넘어섰다. 이는 카카오뱅크의 MAU의 1644만명에 크게 못 미치는 숫자다.

하지만 시작부터 비대면이 아닌, 움직이기 어려운 금융 소비자의 행동 패턴을 옮긴 것을 고려했을 때 유의미한 성과라는 분석이다.

신한은행 인터넷뱅킹 '쏠' 앱의 이용자도 787만명에서 884만명으로 늘었다. 우리은행의 '우리WON뱅킹'은 621만명에서 730만명, 하나은행의 '하나원큐'는 같은 기간 473만명에서 562만명으로 증가했다.

이 관계자는 "비대면 금융 서비스는 시중은행도 비슷한 수준"이라며 "결국 상품 차별화가 관건인데, 라인업에서 크게 특별한 건 없다"고 했다.

인터넷은행 관계자도 "100년이 된 시중은행의 과점을 단시간에 깨기란 절대 쉽지 않을 것"이라며 "인터넷은행은 중·저신용자를 타깃으로 하지만, 시중은행은 고신용자 위주의 영업이라는 점에서도 차이가 있다"고 말했다. 고신용자를 대상으로 영업하는 시중은행을 견제하기 위해서는 중·저신용자 이용 비중을 높여야 하는 인터넷은행이 과점을 깨기에는 부족하다는 얘기다.

이복현 원장은 이와 관련해 "지금은 모든 가능성을 다 열어두고 보자는 것이 기본적인 스탠스이고 새로운 (플레이어의) 시장 진입이 필요하다면 그것까지도 다 염두에 두고 있다"며 "이미 시장에서 존재하는 플레이어들 간에도 조금 더 경쟁이 촉진될 수 있는 여지가 없는지에 대해서 더 고민해야 할 것 같다"고 말했다.

권지예 기자 kwonjiye@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![역대급 성과급 SK하이닉스 '떨고있니'…12일 대법 퇴직금 선고[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020501731B.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 인사말 하는 에이티즈 종호](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000460.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 민기](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000461.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 홍중](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000459.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 우영](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000458.400x280.0.jpg)

![[포토] 에이티즈 산, 그렇게 쳐다보면 형 또 설레](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000457.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 여상](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000456.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 윤호](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000455.400x280.0.jpg)

![[포토] 인사말 하는 에이티즈 성화](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000454.400x280.0.jpg)

![[포토] 에이티즈 종호, 쌍 엄지척](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000448.400x280.0.jpg)

![[포토] 에이티즈 종호, 곰돌이의 손하트](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000446.400x280.0.jpg)

![[포토] 에이티즈 종호, '명창 하리보'의 당당함](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000447.400x280.0.jpg)

![[포토] 에이티즈 우영, 프린스의 맥박 짚기](https://image.isplus.com/data/isp/image/2026/02/05/isp20260205000444.400x280.0.jpg)