실시간 뉴스

- "우승·우승·우승" 박진만부터 최형우·강민호까지 2026년 삼성이 자신한다, "이제는 우승할 때"

- [신간] ‘코미디의 영광’

- ‘농구영신’ 부산 코트 지배한 DB 엘런슨…“팬들과 카운트다운, 즐거운 경험” [IS 부산]

- 이제훈, ‘모범택시3’ 김도기로 결국 대상 해냈다… 무지개 운수·시청자에 감사 [2025 SBS 연기대상]

- 윤계상, 수상 소감서 진심 전했다… “와이프가 바라던 순간” [2025 SBS 연기대상]

- 박형식, ‘보물섬’으로 최우수연기상… “무식하게 열심히 하겠다” [2025 SBS 연기대상]

- 한지민, ‘나의 완벽한 비서’로 최우수연기상… “2026년 값진 시작” [2025 SBS 연기대상]

- 이준혁, ‘나의 완벽한 비서’로 최우수연기상… “좋은 팀 만난 행운” [2025 SBS 연기대상]

- 정소민, ‘우주메리미’로 최우수연기상… “15년 만의 SBS, 운명 같아” [2025 SBS 연기대상]

- 최우식, ‘우주메리미’로 최우수연기상… “너무 행복했던 작품” [2025 SBS 연기대상]

한국은행 금융통화위원회가 13일 기준금리를 올리면서 2021년 8월 이후 약 1년 5개월 동안 기준금리는 연 0.5%에서 3.50%로 3.00%나 뛰었다. 이에 따라 대출금리가 기준금리 인상 폭만큼만 올라도 가계와 기업 대출자의 이자 부담은 64조원(가계 40조원+기업 24조원) 이상 불어날 것으로 추정된다.

특히 다중채무자, 20·30 세대, 자영업자 등 취약계층과 최근 2년여 사이 레버리지(차입투자)를 활용해 공격적으로 자산을 사들인 '영끌'(영혼까지 끌어모음)족, '빚투'(빚으로 투자) 족의 원리금 상환 부담이 갈수록 커질 전망이다. 기준금리가 오르면 그만큼 은행의 예금 금리 등 자금 조달 비용이 늘어나고, 결국 은행이 대출에 적용하는 금리도 높아질 수밖에 없다.

한국은행에 따르면 기준금리가 0.25% 뛰고, 대출금리 상승 폭도 같다고 가정할 경우 전체 대출자의 이자는 약 3조3000억원 늘어난다. 지난해 2분기 말 기준 가계대출 잔액에 은행·비은행 금융기관의 변동금리부 대출 비중 추정치(평균 74.2%)를 적용해 산출한 결과다.

2021년 8월 금통위가 사상 최저 수준(0.50%)까지 낮아진 기준금리를 15개월 만에 처음 0.25% 올렸고, 이후 이날까지 모두 3.00%(0.25%×12) 인상한 만큼, 1년 5개월간 늘어난 이자만 39조6000억원(3조3000억원×12)으로 추산된다.

아울러 한은은 기준금리가 0.25% 인상되면 가계대출자 1인당 연간 이자 부담은 평균 약 16만4000원 증가하는 것으로 분석했다. 따라서 2021년 8월 이후 대출자 한 사람의 연이자도 196만8000원씩 불어난 셈이다.

한은은 최근 금융안정 보고서에서 "금리 상승에 따른 잠재위험 현실화 가능성에 유의해야 한다"며 "금리 상승으로 채무 상환 부담이 가중되면서 저소득·영세 자영업자, 가계 취약차주(다중채무자 중 저소득·저신용자), 과다 차입자, 한계기업 등 취약부문 중심으로 부실 위험이 커질 것"이라고 경고한 바 있다.

아울러 가계 이자 부담에 따른 소비 위축도 우려된다. 한은 분석에 따르면 금리 상승으로 가계의 총부채원리금상환비율(DSR)이 1% 오르면 가계소비는 평균 0.37% 감소하기 때문이다.

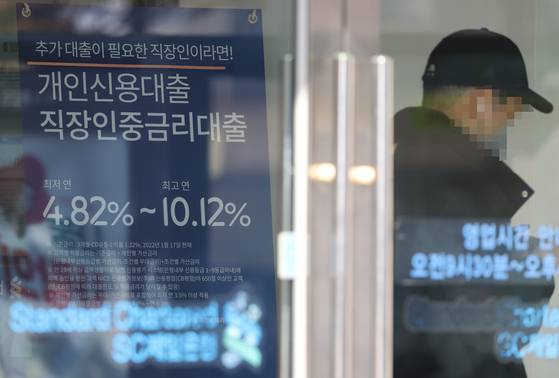

지난 6일 현재 4대 시중은행(KB국민·신한·하나·우리)의 주택담보대출 변동금리(신규 취급액 코픽스 연동)는 연 5.080∼8.110% 수준이다.

작년 11월 신규 취급액 기준 코픽스(12월 중순부터 적용)가 역대 최고 수준(4.34%)으로 뛰면서, 금융위기 이후 처음으로 이달 초 대출 금리가 8%를 넘어섰다.

1년 5개월간 이어진 금리 상승 탓에 코로나19 발생 첫해인 2020년 초저금리를 바탕으로 무리하게 자산을 사들인 대출자 중에서는 이미 연 상환액이 50% 가까이 불어난 경우도 적지 않다.

김두용 기자 k2young@edaily.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)