실시간 뉴스

- 박지수 앞세운 KB, 김단비 맹활약 우리은행 꺾고 단독 1위로

- 아직 2월인데 161㎞ 이상 강속구가 무려 82%, 사령탑은 "전혀 놀랍지 않다"

- 박해린×최윤녕, ‘뭐해린’으로 뭉쳤다…‘솔로지옥5’ 최종화 리뷰 [공식]

- 하이라이트, 허위 사실 유포에 칼 빼들었다…“강력한 법적 조치” [전문]

- 갓세븐 제이비, ♥70만 팔로워 인플루언서와 열애설?…같은 장소·커플템 포착 [왓IS]

- 中 쇼트트랙의 몰락, 고작 은메달 1개뿐..."형편없다, 어떻게 훈련했길래" [2026 밀라노]

- 신영자 롯데재단 의장 별세

- [부고] 신영자 롯데재단 의장 별세

- 박서진, 성형 수술 고백? “행사료 모아 수술비 적립” (‘불후’)

- 정정용 감독, 슈퍼컵 우승했지만 트로피 '노터치' 이유는? [IS승장]

경제

'승승장구' 카카오뱅크, 중금리 대출 잡고 IPO도 성공할까

등록2021.02.03 07:00

"중금리·중저신용자 대출, 기대에 못 미쳤다."

윤호영 카카오뱅크 대표가 지난 3년간 중금리·중저신용자 대출에 대해 이같이 말하면서 올해 반드시 해결해야 할 과제로 꼽았다. 이에 더해 현재 절차를 밟고 있는 기업공개(IPO)도 성공시켜야 한다. 카카오뱅크가 올해 '두 마리 토끼'를 모두 잡을 수 있을지 주목된다.

카카오뱅크는 2일 온라인 간담회를 열고, 올해 목표로 중금리·중저신용자 대출 확대를 전면에 내세웠다.

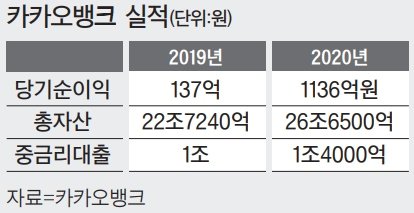

윤 대표는 "중금리·중저신용자 대출이 2019년에는 1조원, 2020년에는 1조4000억원이었다"며 "카카오뱅크의 자산 성장 속도는 빨랐고, 고신용자에 집중돼왔다"고 진단했다.

이에 카카오뱅크는 중금리뿐 아니라 대출 가능한 고객 범위를 확대한다는 계획이다. 먼저 중금리·중저신용자 대출 상품을 확대한다.

윤 대표는 "현재 상품 기획을 마무리하고 개발 진행 중"이라며 "어떤 담보도 필요 없는 카카오뱅크의 자체 신용대출로, 중·저신용자만 신청 가능한 대출상품을 내놓을 것이다"고 설명했다. 상품은 하반기 초 만나볼 수 있을 것이라고도 했다.

카카오뱅크는 또 이날부터 고신용자 대상 신용대출 최저금리를 0.34%포인트 올렸다. 대신 중저신용자 대상 신용대출 금리는 최대 0.6%포인트 내려 연 3.763~4.969%대 금리를 제공한다. 기존 카카오뱅크의 중저신용자 대출 금리는 연 4~5%대 수준이었다.

이는 출범 당시 내건 '중금리 대출 공급' 역할을 더 적극적으로 수행하겠다는 취지다. 금융당국은 인터넷전문은행에 금융소외계층 포용을 위한 중금리 대출 공급 확대를 적극적으로 주문하고 있다. 중금리 대출이란 옛 신용등급 4∼6등급 수준의 중신용자에게 연 10% 이내의 한 자릿수 금리로 내주는 신용대출 상품을 말한다.

인터넷전문은행들은 인가를 받을 때 중금리 대출 시장을 확대하겠다고 했지만 실제로는 고신용자 중심의 영업에 치중하고 있어 정치권 등으로부터 비판을 받아왔다. 또 중금리 대출 시장의 잠재 수요도 적지 않아 인터넷전문은행으로서도 안 할 이유는 없다.

윤 대표는 "중금리·중저신용자 대출은 규제·환경 등에 따라 규모는 달라질 수 있지만, 이 대출을 획기적으로 확대하고자 한다"고 말했다.

카카오뱅크는 지난달 22일부터 고신용자 신용대출과 마이너스통장의 최대한도도 기존 1억5000만원에서 1억원으로 축소했다. 이 역시 중·저신용자 대상 중금리대출 재원을 늘리기 위한 조치다.

카카오뱅크는 이날 잠정 당기순이익 1136억원을 기록했고, 수수료 부문 순익은 68억원, 순이자손익은 4080억원을 냈다고 발표했다.

2019년에는 연간 순이익 137억원으로 첫 흑자를 달성했는데, 올해 전년보다 순이익이 8.3배 늘어난 셈이다. 총자산은 26조6500억원으로 전년보다 3조9260억원가량 증가했다.

여기에는 대출 자산 증가에 따른 이자 부문의 수익이 증가하고, 증권계좌개설 신청 서비스, 신용카드 모집 대행, 연계 대출 등의 고른 성장으로 수수료 수익이 대규모 ATM 비용을 넘어선 영향이 컸다. 특히 지난해에는 수수료 부문도 연간 기준으로 첫 흑자를 냈다.

카카오뱅크는 이를 바탕으로 올해 IPO를 진행한다.

카카오뱅크의 기업가치가 시장에서 제대로 평가받는다면, 전통 금융사의 자리를 위협할 수 있다는 목소리가 나온다. 지난해 말 1조원 규모의 유상증자로 기업가치를 9조3200억원으로 평가받은 바 있기 때문이다. 현재 은행주 1위인 KB금융의 시가총액 19조3500억원과 2위인 신한지주(17조6000억원)에는 못 미치나, 3위인 하나금융지주(11조8000억원)와는 큰 차이가 없다.

윤 대표는 올해 목표 수익과 정확한 IPO 일정, 장외시장에서의 카카오뱅크 거래 등에 대해서는 말을 아꼈다.

그는 "IPO는 연내를 목표로 추진하고 있으며, 지속성장을 위한 자본조달 차원에서 진행되는 것"이라며 "시점은 3월말 주주총회에서 결산이 확정된 후 주관사와 협의해 결정될 것이다"고 말했다.

권지예 기자 kwon.jiye@joongang.co.kr

당신이 좋아할 만한정보

AD

당신이 좋아할 만한뉴스

![[임상 업데이트] 유한양행, 알레르기 질환 치료제 ‘레시게르셉트’ 글로벌 2상 본격화](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022100445T.jpg)

지금 뜨고 있는뉴스

행사&비즈니스

많이 본뉴스

![[포토] 롱샷 루이, 장꾸 하트](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000058.400x280.0.jpg)

![[포토] 롱샷 오율-률, 우리 서로 사랑하게 해주세요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000056.400x280.0.jpg)

![[포토] 롱샷 우진, 바지 한껏 내리고](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000057.400x280.0.jpg)

![[포토] 롱샷 오율, 훈훈하게 후광 발산](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000052.400x280.0.jpg)

![[포토] 롱샷, 힙함 가득한 단체 샷](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000053.400x280.0.jpg)

![[포토] 롱샷 루이-우진, 멋진 신호등 런웨이](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000051.400x280.0.jpg)

![[포토] 롱샷 오율, 잘생긴 미모 뿜뿜](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000049.400x280.0.jpg)

![[포토] 롱샷, 힘차게 화이팅](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000055.400x280.0.jpg)

![[포토] 롱샷 루이, 카리스마 넘치는 포즈](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000047.400x280.0.jpg)

![[포토] 롱샷, 아직은 공항이 어색해요](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000048.400x280.0.jpg)

![[포토] 롱샷 우진, 멋진 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000050.400x280.0.jpg)

![[포토] 롱샷, 힙한 분위기](https://image.isplus.com/data/isp/image/2026/02/20/isp20260220000054.400x280.0.jpg)