산업

네이버 제휴, 이효리-이상순, 사상 첫 흑자까지...10주년, 빠르게 달리는 컬리

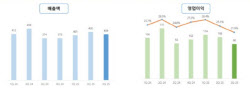

올해 창립 10주년을 맞이한 컬리가 빠른 속도로 달리고 있다. 앞선 4월 네이버와의 전략적 제휴를 발표했고, 지난 12일에는 이효리·이상순 스타 부부를 모델로 발탁했다. 이튿날에는 연결 기준 사상 첫 흑자를 달성 소식을 알렸다. 약 한 달 동안 컬리가 굵직한 뉴스를 숨 가쁘게 전달하자, 이커머스 업계 전반이 컬리에 주목하고 있다. ‘사상 첫 영업이익 흑자’. 컬리는 지난 13일 올 1분기 실적을 공개하면서, 창립 10주년 만에 달성한 연결 기준 첫 흑자를 가장 앞에 올렸다. 이에 따르면 올해 1분기 영업이익 17억6100만원을 기록했다. 같은 기간 매출은 5807억원으로 8% 늘었고, 전체 거래액은 15% 증가했다. 컬리는 지난해 1분기 별도 기준 5억2570만원 흑자를 기록했다. 그러나 연결 기준 영업이익 흑자는 이번이 처음이다. 경기 침체 속에서도 같은 기간 전체 거래액(GMV)이 15% 늘어난 8443억원으로 몸집을 키웠다. 컬리는 전날에도 깜짝 발표로 시선을 모았다. 컬리 서비스 오픈 10주년을 맞아 가수 이효리·이상순 부부와 악뮤 이찬혁을 모델로 기용했다.

더 큰 소식은 따로 있었다. 지난달 컬리가 국내 최대 포털이자 커머스 기업인 네이버와 전략적 제휴를 맺은 일이다. 올해 안에 네이버플러스 스토어에 컬리가 공식 입점해 신선식품을 맡고, 네이버 역시 컬리가 구축한 다양한 망을 활용해 이커머스 ‘공룡’ 쿠팡에 맞설 것으로 전망된다. 업계 안팎에서는 네이버가 컬리의 지분투자도 고려 중이라는 말이 나온다. IB업계는 이번 협업이 양사에 시너지를 낼 것으로 보고 있다. 오린아 LS증권 연구원은 “네이버 장보기 서비스 성과가 미미한 가운데 이번 제휴는 뚜렷한 차별화로 성과를 이끌 것”으로 내다봤다. 컬리가 최근 한 달 사이 적극적으로 움직이면서, 일각에서는 컬리에 투자한 벤처캐피탈(VC)의 압박이 있는 것 아니냐는 주장을 제기한다. VC가 엑시트를 염두에 두고 컬리 측에 빠른 속도로 몸값을 키워줄 것을 요구한다는 것이다.

컬리의 대주주는 앵커에쿼티파트너스(앵커PE)로 지분 13.5%를 보유 중이다. 이외에도 힐하우스캐피탈 9.9%, 훙산캐피탈(옛 세쿼이아캐피탈)이 8.5%, 러시아계 DST글로벌 8.50%, 아스펙스캐피탈 7.08% 등이 주요 주주다. 국내 이커머스 업황은 갈수록 기울고 있다. 지난해 이른바 ‘티메프 사태’를 시작으로 국내 이커머스 플랫폼의 부실이 드러났다. 알리익스프레스와 테무 등 C커머스가 한국 시장에 공격적인 투자를 이어가면서 경쟁도 심화되고 있다. 앵커PE는 두 차례에 걸쳐 총 3500억원을 컬리에 투자했다. 최소한 컬리가 기업가치 3조3500억원을 인정받아야, 손해 보지 않고 나올 수 있다. 컬리는 이런 VC의 엑시트 계획과 압박설은 ‘낭설’이라고 일축했다. 컬리 관계자는 “연결 기준 첫 영업이익 흑자를 내는 등 지속적인 성장세를 이어가고 있는 상황으로, VC가 손해를 보면서 엑시트를 고려할 이유가 없다”며 “앵커PE를 비롯한 주요 VC의 지지와 믿음은 여전하다”고 전했다.서지영 기자seojy@edaily.co.kr

2025.05.22 08:33

![[포토] 정소민, 파격적인 드레스 뒤태](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000268.400x280.0.jpg)

![[포토] 정소민, 우아한 걸음걸이로 퇴장](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000266.400x280.0.jpg)

![[포토] 정소민, 아름다움에 홀릭](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000267.400x280.0.jpg)

![[포토] 김지훈, 카리스마 눈빛](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000264.400x280.0.jpg)

![[포토] 김지훈, 걸음걸이도 완벽한 테리우스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000263.400x280.0.jpg)

![[포토] 김지훈, 턱시도 핏이 이렇게 잘 어울릴 일?](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000265.400x280.0.jpg)

![[포토] 정소민, 아름다운 순백의 여신](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000262.400x280.0.jpg)

![[포토] 정소민, 여신의 걸음걸이](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000260.400x280.0.jpg)

![[포토] 전여빈, 러블리한 볼하트](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000257.400x280.0.jpg)

![[포토] 정소민, 우아함 종결자](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000261.400x280.0.jpg)

![[포토] 전여빈, 우아한 블랙 드레스](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000259.400x280.0.jpg)

![[포토] 윤계상, 완벽한 슈트핏](https://image.isplus.com/data/isp/image/2025/12/31/isp20251231000258.400x280.0.jpg)